Blog

Reflexiones en torno al cierre definitivo de una empresa de amplia trayectoria en Perú II

Tomar decisiones en una empresa familiar

En el post anterior mencionamos la posibilidad de que surjan gruesas fallas en la toma de decisiones de inversión cuando una empresa familiar no se profesionaliza, es decir, cuando no se logra distinguir con claridad la separación que debe existir entre los objetivos (comerciales, económicos y financieros) de la empresa y los intereses y/o aspiraciones de los miembros de la familia que asumen cargos administrativos y/o gerenciales. Podemos añadir, además, que será alta la probabilidad de tomar decisiones de forma equivocada no solo cuanto más notoria sea la falta de un sistema (administrativo, contable, financiero, etc.) que organice y articule la información de todas las áreas de la empresa, sino también cuanto más difícil se torne la adecuada delegación de roles y funciones entre los integrantes de la plana gerencial.

No se descarta que una empresa bajo una gestión familiar tenga éxito; de hecho, hay evidencia de ello en el caso peruano (Corporación Miyasato fue un ejemplo notable durante mucho tiempo). Sin embargo, no hace falta ser un genio de la administración financiera para anticipar que, en muchos casos (más temprano que tarde), ciertos conflictos o desavenencias familiares influirán en la toma de decisiones de la empresa, dilatando o impidiendo la elección de la mejor alternativa disponible, tanto en oportunidades de inversión de gran magnitud y trascendencia para el futuro de la compañía, como en cuestiones cotidianas referentes a gastos administrativos menores. Tales conflictos podrían estar relacionados con dos factores que van de la mano: (i) el cambio generacional, cuando los integrantes más jóvenes de la familia comienzan a cuestionar la visión del negocio que tienen los mayores; y (ii) la sucesión, cuando el momento del cambio de mando que resulta necesario realizar por un tema etario no es debidamente anticipado ni planificado.

Llegado un momento, tomar decisiones en una empresa familiar exigirá ir más allá de la experiencia adquirida por los fundadores, la cual, si bien se nutre de varios años al mando del negocio (con la respectiva suma de logros y reveses), podría no estar en sintonía con las nuevas condiciones y/o señales de mercado y, como consecuencia de ello, podría la empresa perder importantes oportunidades de expansión y desarrollo. Al mismo tiempo, la concentración de los principales puestos gerenciales o administrativos en manos de familiares podría anular la adopción de una visión más amplia e innovadora del negocio: una mirada más profesional y “desde fuera de la caja” permite, en muchos casos, advertir o anticipar desde una perspectiva más amplia el nuevo curso que quizás debería seguir la compañía.

Como se puede ver, el tema descrito tiene más aristas y muchos matices aún por desarrollar. Por ahora, quedémonos con una pregunta fundamental: ¿Cuándo es el momento oportuno para “abrir” la empresa familiar y profesionalizar la gestión del negocio? Para cada caso la respuesta será, sin duda, distinta.

Sobre los criterios para tomar decisiones de inversión

En términos financieros, existen criterios ampliamente utilizados para elegir en qué invertir los fondos disponibles en una empresa: El VPN (valor presente neto), el índice de rentabilidad (Beneficio/Monto invertido), la TIR (tasa interna de retorno), el periodo de repago descontado (o tiempo de recuperación de la inversión), entre otros. No ahondaremos en ellos, puesto que existe abundante información disponible en internet acerca de sus usos; nos interesa señalar, en cambio, las situaciones más comunes donde se revelan fallas en la toma de decisiones de inversión.

Mencionaremos, por ahora, tres situaciones típicas que suelen generar un continuo incremento del nivel de deuda:

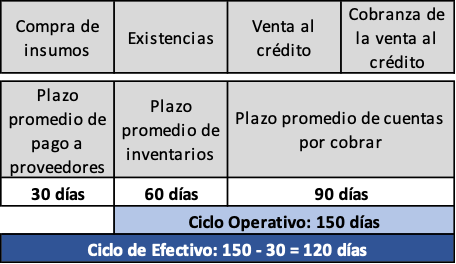

- Financiar las existencias y/o las cuentas por cobrar con deuda cuyo plazo de pago es menor al plazo en que normalmente dichas cuentas del activo corriente se monetizan, es decir, menor al tiempo en que se cumple, en promedio, el ciclo de efectivo del negocio. Así, supongamos que la empresa opera del siguiente modo:

En el caso descrito, los nuevos financiamientos obtenidos a través de una entidad financiera, por ejemplo, en la forma de préstamos para capital de trabajo y/o financiamientos de importación, deberían negociarse con un plazo de pago no menor a 120 días. De no cumplirse lo anterior, la empresa tendrá un problema de liquidez que, mientras haya en el mercado amplia disponibilidad de crédito, parecerá que no existe.

- Financiar la adquisición de inmuebles, maquinaria y equipos (activos fijos) con pasivos de corto plazo o, en lo que sería el peor de los casos, íntegramente con recursos autogenerados por el negocio (“al contado”). Este caso revela no solo apresuramiento al decidir la compra de un activo fijo, sino también desconocimiento o disponibilidad insuficiente de información para optar por las opciones de financiamiento que puedan hacer menos costosa su adquisición. En suma, utilizar recursos de corto plazo para adquirir activos fijos implica un incremento de las necesidades operativas de fondos (NOF), lo cual conduce a un uso intensivo de créditos bancarios, esto es, a una demanda creciente de líneas de crédito de corto plazo.

- Financiar la adquisición de activos fijos que no contribuyen directamente al desarrollo del giro del negocio de la empresa. En este caso, se suele tomar deuda de largo plazo e, incluso, se elige la modalidad de financiamiento más adecuada; sin embargo, dado que es un bien a partir del cual la empresa no será capaz de generar ingresos por ventas futuras, el pago de las cuotas (amortización + interés) consumirá en el corto y mediano plazo recursos financieros destinados para sus actuales actividades de producción. En consecuencia, la necesidad de disponer de deuda de corto plazo tenderá a incrementarse.

En las primeras dos situaciones, la holgada disponibilidad de líneas de crédito suele crear una ilusión de liquidez en la empresa, ocultando de ese modo las principales tareas que debería ejecutar constantemente: elevar la rotación de existencias, negociar mejores condiciones de crédito con proveedores y mejorar la gestión de crédito y cobranza con sus clientes. En cambio, en la tercera situación, al problema de liquidez (asociado al corto plazo) se añade el problema de solvencia (conforme se incrementa el nivel de deuda de la empresa), debilitando gradualmente la capacidad de pago de sus obligaciones actuales y futuras.

Una reflexión final

Un antiguo cliente compartió con nosotros, hace ya buen tiempo, los tres criterios que solía tomar en cuenta cuando debía elegir la mejor alternativa de inversión: conveniencia, oportunidad y rentabilidad. Reformulados como preguntas, tales criterios podrían ser planteados del siguiente modo: (i) ¿De qué manera mejora el funcionamiento del negocio?, (ii) ¿Es ahora el mejor momento para ejecutar la inversión?, y (iii) ¿Cuánto más rentable es realmente frente a otras alternativas? Y como ya mencionamos, para cada tipo de empresa la respuesta será, sin duda, distinta.

Por: Walter Zuta

12 de julio de 2023