Blog

Reflexiones en torno al cierre definitivo de una empresa de amplia trayectoria en Perú I

Breve crónica de una liquidación

En junio de 2018 se anunciaba que un fondo de inversión privado, MGi SAFI, había inyectado US$ 12.1 millones de capital a Corporación Miyasato SAC, una de las empresas líderes en el mercado de vidrios en el Perú que ostentaba más de 80 años de trayectoria. Como inversión de capital privado (private equity) adquirió un paquete mayoritario de acciones (el 77%), teniendo como finalidad tomar el control de la compañía y encaminarla hacia el incremento de la rentabilidad de sus unidades de negocio. Por entonces se indicaba que el plan comprendía dos medidas: (i) sanear el negocio, es decir, revertir las pérdidas operativas y comenzar a generar ganancias, y (ii) reducir el elevado nivel de deuda que registraba en el balance (cerca de US$ 50 millones).

Casi cinco años después, en abril de 2023, se anuncia que Corporación Miyasato entra en liquidación, a pesar de que MGi SAFI declaraba haber conseguido tres logros importantes: (i) el incremento del margen bruto de 6.5% en 2018 a 27.5% en 2022, (ii) la reducción del gasto operativo de US$ 12.4 millones a US$ 4.1 millones y (iii) la venta de inmuebles que no contribuían con el negocio por más de US$ 13 millones. ¿Qué pudo haber fallado para que Miyasato dejara de ser una compañía rentable y con proyección de crecimiento en ventas? ¿Fue la contracción de la demanda por sus productos y servicios durante la pandemia el gatillador de su inevitable liquidación? ¿Acaso el detonante fue el cierre temporal de su planta de producción en el distrito de Ate? Lo cierto es que se mencionan dos factores adicionales que contribuyeron al cierre de la compañía: el deterioro de su calidad crediticia y, como consecuencia de ello, la reducción de las líneas de crédito que solían ofrecerle los bancos. En suma, podemos deducir que un conjunto de sucesos adversos debilitó la capacidad de la compañía para generar ingresos suficientes tanto para cubrir con holgura sus costos y gastos como para generar los niveles de rentabilidad exigidos por los accionistas.

Cuando la gestión del negocio requiere cambios

A veces pasa desapercibida una característica típica de las empresas familiares, tanto si son pequeñas o medianas: suelen ser herméticas ante la posibilidad de otorgar la dirección ejecutiva del negocio a profesionales que no sean de la familia. En algunos casos, las decisiones de producción y de inversión suelen dejar de lado criterios razonables que puedan sustentarse en un adecuado análisis de viabilidad económica y financiera. Sin duda, tales empresas pueden ser exitosas (crecen en ventas y generan ganancias) durante varios años, pero, llegado un momento, la gestión familiar tiende a agotarse y a perder de vista los potenciales problemas que sus decisiones podrían originar. ¿Cómo saber cuándo “abrir” la compañía para conseguir un socio estratégico y/o implementar buenas prácticas de gobierno corporativo?

En junio de 2018, Enrique Miyasato, vicepresidente de la corporación, señalaba que la apuesta por tener a MGi SAFI como socio estratégico tenía que ver con “un proceso de desfamiliarización y profesionalización de la compañía”. En este caso, luego de casi 80 años de actividad, se reconocía la necesidad de dar nuevos aires a la gestión de sus negocios. ¿Fue el mejor momento para hacerlo o pudo haberse realizado antes?

Cada empresa tiene sus particularidades y, dado que no pretendemos caer en el terreno de las conjeturas sobre el caso de Corporación Miyasato, nos concentraremos en analizar las posibles causas que en cualquier compañía podrían, de modo simultáneo, generar dos tipos de problemas: (i) un crecimiento desmesurado del nivel de deuda en el Balance General, lo cual reduce el grado de propiedad y afecta negativamente a la solvencia de la empresa y (ii) márgenes de ganancia mínimos o incluso negativos en el Estado de Ganancias y Pérdidas, lo cual trae consigo la gradual pérdida de liquidez.

Una mirada a los estados financieros

Conviene visualizar previamente los dos principales estados financieros que sirven de base para que las entidades financieras evalúen tanto la calidad crediticia de una empresa (lo que, en definitiva, dará lugar al ofrecimiento de líneas de crédito) como la holgura financiera de la que dispone (capacidad de generar fondos propios) para cumplir con sus compromisos de pago.

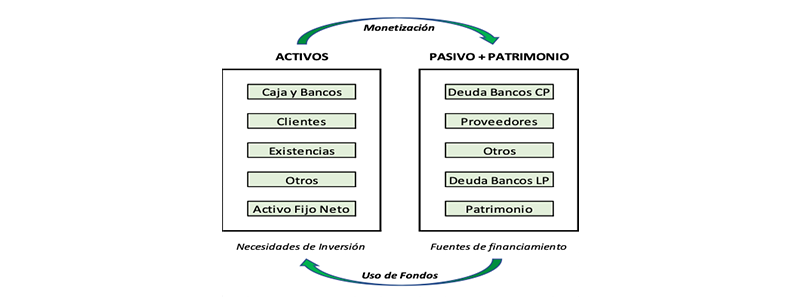

En primer lugar, el Balance General revela cómo se financian las operaciones de producción y el crecimiento de las ventas. Aunque el sentido común nos indica que las necesidades de inversión de corto plazo (activos corrientes) deberían ser financiadas con fondos cuya exigencia de repago sea de corto plazo (pasivos corrientes), lo recomendable es mantener suficiente holgura financiera, es decir, disponer de fondos de largo plazo (pasivos no corrientes + patrimonio) que puedan financiar una parte importante de las necesidades de corto plazo, tales como el nivel de existencias y las cuentas por cobrar comerciales (Clientes). Ello se refleja en el nivel de capital de trabajo (Activo corriente – Pasivo corriente): en principio, mientras mayor sea dicho nivel, mayor será la holgura financiera y, gracias a ello, la compañía podrá enfrentar en mejores condiciones un escenario adverso, tal como podría ser una contracción de la demanda por sus productos.

En la siguiente figura se describe lo que implica un círculo virtuoso visto a través del Balance: un adecuado uso de fondos disponibles para financiar las necesidades de inversión de la empresa debe ir de la mano con una adecuada velocidad para monetizar los activos financiados, de tal manera que haya la liquidez suficiente para cumplir con el repago de la deuda.

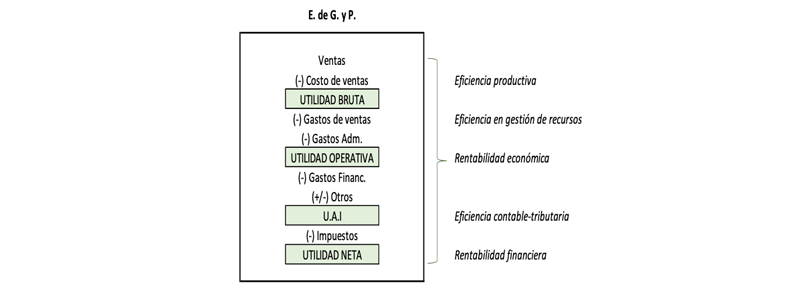

En segundo lugar, el Estado de Ganancias y Pérdidas revela cuán eficiente y rentable es el negocio de la compañía, de tal modo que una adecuada política de ventas y una eficiente estructura de costos y gastos, dada una capacidad de producción, tenderá a generar ganancias operativas, contribuyendo así a asegurar mayores niveles de rentabilidad en el tiempo. La eficiencia en la gestión de los recursos de la empresa conduce a invertir más en los productos y servicios que generan mayor margen bruto, reduciendo gastos operativos en líneas de producción menos rentables.

¿En qué momento la deuda se convierte en problema?

Hay dos ratios financieros que los bancos toman en cuenta para medir el riesgo que implica otorgar nuevos financiamientos o mantener vigentes las líneas de crédito para una empresa: el nivel de apalancamiento (Pasivo total / Patrimonio) y el grado de propiedad (Patrimonio / Activo Total). Si, por ejemplo, tenemos los siguientes datos:

Se puede ver en este caso que el nivel de apalancamiento es 3.12 y el grado de propiedad es 24%. Tales datos revelan un elevado nivel de endeudamiento y una dependencia notoria de fondos de terceros para mantener operativa a la empresa. Así, si las ventas se reducen notablemente debido a una contracción de la demanda (como en el periodo 2020-2021 por el efecto de la pandemia), los ingresos serán insuficientes para cubrir los gastos operativos o para cumplir a tiempo con los compromisos de pago vigentes. Y si se vuelve recurrente presentar retrasos en el pago de los financiamientos, la clasificación crediticia inevitablemente se deteriora.

Recordemos que hay tres fuentes de financiamiento para una empresa: (i) Aportes de accionistas, (ii) Fondos autogenerados que provienen de las utilidades del negocio, y (iii) Fondos de terceros, es decir, deuda. Cuando se agotan las opciones de obtener nuevos aportes de accionistas y los márgenes de ganancia se reducen o son insuficientes para financiar el crecimiento de ventas o la implementación de nuevas unidades de negocio, la deuda bancaria suele estar disponible, especialmente si la empresa goza de buen prestigio y tiene amplia trayectoria en el mercado. Sin embargo, tal disponibilidad de crédito se mantendrá vigente en tanto que un entorno macroeconómico estable lo permita. Así, cuando las señales del mercado indican que el riesgo de no pago (default) se incrementa, las entidades financieras son las primeras en ser más exigentes con sus clientes: restringen las líneas de crédito, condicionan nuevos financiamientos a la formalización de garantías reales (hipotecas, por ejemplo) y elevan las tasas de interés. En dicho escenario, compañías con alto nivel de apalancamiento y bajo grado de propiedad suelen ver restringidas las fuentes de sus financiamientos.

Teniendo en cuenta lo descrito: ¿Qué puede originar una fuerte dependencia de fondos de terceros para mantener operativa a una empresa? En términos simples, tal dependencia suele originarse a partir de decisiones de inversión que, en primer lugar, tienden a generar un problema de liquidez y, en segundo lugar, conducen hacia un deterioro gradual de la solvencia de la compañía (conforme se incrementa el nivel de endeudamiento). Sea porque se decide invertir en una nueva unidad de negocio, en inventarios de insumos para atender un pedido de gran magnitud (para no perder a un cliente), quizás en una máquina “indispensable” para incrementar la capacidad instalada, o tal vez en la ampliación de la infraestructura del local donde opera la compañía, en casos como los descritos podría gestarse una creciente necesidad de deuda para cubrir las necesidades operativas si es que tales decisiones de inversión no son debidamente evaluadas bajo criterios financieros.

En el siguiente post nos enfocaremos en precisar cuáles son los criterios financieros básicos para tomar decisiones de inversión y cuáles podrían ser las situaciones típicas en las que el endeudamiento en una empresa podría comenzar a convertirse, más temprano que tarde, en un gran problema para la continuidad de sus operaciones.

Por: Walter Zuta

20 de junio de 2023